책 제목 : 의료 보험 절대로 들지 마라

책 제목 : 의료 보험 절대로 들지 마라

저자 : 김종명

정가 : 13000원 (할인가 : 11700원)

출판사 : 이아소

출간일 : 2012. 04. 10

사회 초년생을 위한 진솔한 조언,

의료보험 절대로 들지마라!

한강철교나 동작대교에서 해질녘 바라보면 가장 아름다운 건물,

이미 최고층 자리는 내줬지만 아직도 한국 고층빌딩의 상징인

63빌딩!

그곳 어느 경치좋은 방에서 인턴 면접을 보고 보험쟁이가 될뻔 했으나…

직업 보험인의 생활을 그려보다 막연히 아니다 싶은 맘에 발길을 돌린 청년이 이 책 한 권의 도움을 받아 보험에 관한 생각을 깔끔히 정리해 버렸다.

민간 의료보험에 대해 생각해 볼 2가지

1. 민영 의료보험은 효율적이지 않다.

무슨 사업이든 사기업이 운영한다고 하면 ‘효율적’으로 운영될 것이라 생각하기 쉽다.

똑같은 의료보험 관련 일을 하는 삼성생명과 건강보험 공단을 비교해 보자.

‘관리의 삼성’은 효율적으로 조직 운영을 하는 반면 공단은 성과급이니 공무원 마인드니 뭐니 해서 방만할 것이란 추측,

이로 인해 직원 입장에서는 건보가 나을지 몰라도 소비자 입장에서는 삼성생명이 나을거라는 믿음.

여기 오류가 있다.

시장의 완전경쟁이 주는 효율은 생산자와 소비자 사이에 정보가 완전 공개되어야 가능하다.

상품에 대해 나도 알고 너도 알아야 한다는 소리인데, 파는 쪽만 알고 사는 쪽은 영 까막눈인 대표적 시장이 바로 의료 시장이다.(진료+보험+제약 등)

개인은 보험사한테 정보로 이길 수 없다.

민영 보험사의 효율성은 자사의 이익을 위해 작동하지 보험 계약자를 위해 움직이지 않는다.

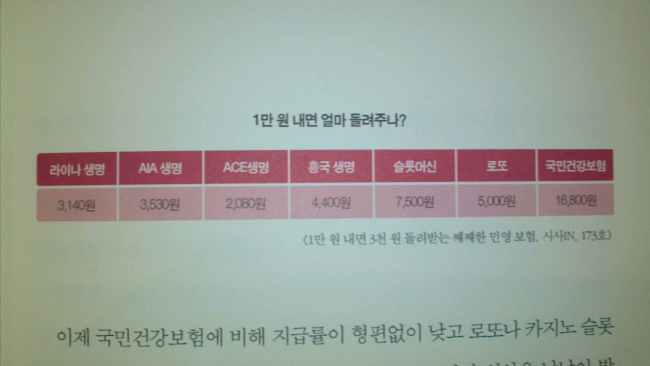

보험사 여기저기 비교하며 머리 싸고 고민해봤자 만원 내고 2000원 돌려 받을지 4000원 돌려 받을지 걱정하는 일일 뿐이다.

오히려 사행성 게임기라 불리는 슬롯머신은 7500원을 돌려주고, 건강보험은 무려 웃돈 6800원을 더 얹어준다.

세계 최대 보험사가 득실대는 미국에선 애 낳는데 최소 천 만원이 든다.

(이렇게 출산비용이 많이 드는데도 출산율이 우리보다 높은 걸 보면,

우리나라 사교육 비용은 미국의 출산비를 훨씬 상회하는 게 분명하다.)

2. 건강보험과 민영보험의 땅따먹기, 중립은 없다.

건강보험을 편애해야 하는 더 근원적인 이유가 여기 있다.

건강보험과 민영보험 시장은 경쟁 관계에 있다.

삼성생명의 시장 내 경쟁자는 교보생명이지만 시장 크기를 놓고 싸우는 경쟁자는 건강보험이다.

만약 건강보험 하나로 모든 의료보험이 해결된다면 국내 보험사들은 크게 위축되면서 틈새 시장을 찾아 돌아다녀야 한다.

덧붙여, 보험회사가 잘 되는 나라는 복지 기반이 잘 안 되어있는 곳이라고 볼 수 있겠다.

보험은 위험을 회피하기 위함인데, 기본적인 위험에 대한 보장도 안 되어 있는 곳이라면 민영 보험사가 성장할 수 밖에 없지.

기타, 인상깊은 반론

보험은 젊을 때 들어 놔야 한다고? 건투를 비네…

젊을때 보혐료가 싼 건 당연하다.

노년층에 비해 청장년층이 덜 아프니까 보험료 탈 일이 적기 때문.

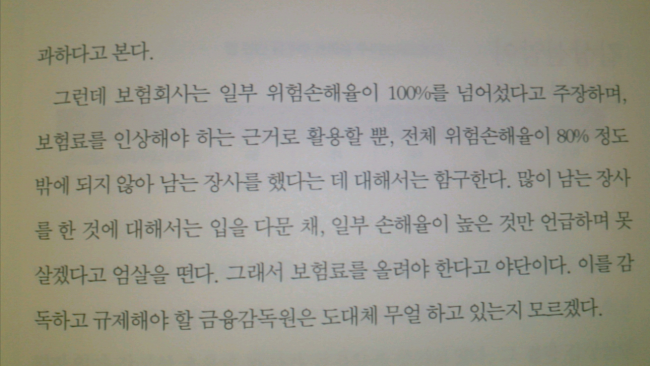

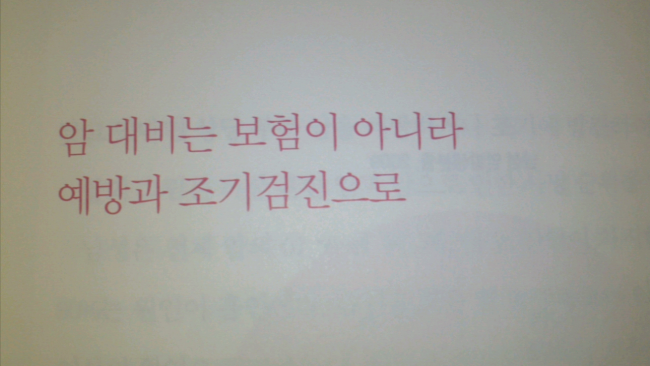

암보험 때문에 손해본다는 보험사의 속사정

마지막으로 인상 깊은 문구 하나

특히 암 예방은 규칙적인 운동과 적절한 식습관

+ 오늘 살다가 내일 가도 괜찮다 싶을 만큼 밀도 높은 생활습관으로~